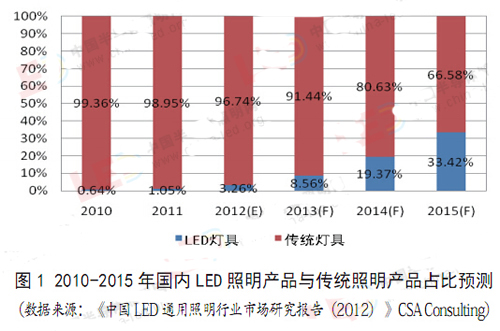

我國照明產(chǎn)業(yè)的發(fā)展經(jīng)歷了從普通照明、傳統(tǒng)高效照明到LED照明等新光源的發(fā)展階段,已成為世界最大的照明電器生產(chǎn)����、消費和出口國����。LED照明產(chǎn)品逐步進入市場應(yīng)用(見圖1)�。預(yù)計2015年LED照明市場的份額將到30%左右,LED照明是最具競爭力的主流照明光源�����。

一����、現(xiàn)狀與形勢

(一)產(chǎn)業(yè)現(xiàn)狀

經(jīng)過多年的發(fā)展���,半導(dǎo)體照明產(chǎn)業(yè)化技術(shù)不斷突破。LED芯片技術(shù)從無到有����,LED芯片國產(chǎn)化率也在不斷提升。以生產(chǎn)型金屬有機物化學(xué)氣相沉積設(shè)備(MOCVD)為代表的關(guān)鍵設(shè)備進入試制階段����;部分關(guān)鍵原材料實現(xiàn)國產(chǎn)化。

同時����,我國半導(dǎo)體照明產(chǎn)業(yè)規(guī)模迅速擴大?�!笆晃濉逼陂g�����,我國LED照明節(jié)能產(chǎn)業(yè)年均增長35%以上����,已成為LED功能性照明和景觀照明等產(chǎn)品的全球制造基地。區(qū)域分布上,珠三角�、長三角、閩贛三大區(qū)域集中了80%以上的LED照明企業(yè)和產(chǎn)值�。

此外,標準檢測認證體系逐步完善����。標準、檢測和認證工作取得階段性進展�����,成立了國家半導(dǎo)體照明標準領(lǐng)導(dǎo)小組�����,建設(shè)了一批LED照明國家級檢測機構(gòu)�����,參與了國際LED照明產(chǎn)品測試比對��,開展了兩岸LED照明檢測機構(gòu)測試比對工作�����。啟動了射燈���、筒燈�、隧道燈����、路燈、球泡燈等LED照明產(chǎn)品的節(jié)能認證工作等��。

(二)面臨形勢

隨著技術(shù)日趨成熟和市場需求逐步啟動�,LED照明節(jié)能產(chǎn)業(yè)將進入新一輪增長期,朝著更高光效��、更低成本����、更高可靠性和更廣泛應(yīng)用方向發(fā)展。

1.國際競爭日趨激烈

近幾年�����,全球LED照明節(jié)能產(chǎn)業(yè)產(chǎn)值年增長率保持在20%以上����。預(yù)計到2020年全球照明市場規(guī)模將超過1500億美元�����,LED照明市場有望達到750億美元����,占全球照明市場份額50%��。

目前�,美國、日本在LED芯片等核心器件方面具有競爭優(yōu)勢�����;歐洲在汽車照明及功能性照明方面具有競爭優(yōu)勢�����;我國臺灣地區(qū)LED芯片制造�����、封裝的產(chǎn)能最大����;韓國憑借大企業(yè)戰(zhàn)略顯現(xiàn)出后發(fā)優(yōu)勢。專利���、標準�、人才競爭白熱化�����,產(chǎn)業(yè)整合速度明顯加快��。

2.機遇與挑戰(zhàn)并存

我國LED照明節(jié)能產(chǎn)業(yè)發(fā)展面臨著重大歷史機遇�����。一是我國城鎮(zhèn)化進程不斷加快�����,創(chuàng)造了巨大的市場空間����。二是發(fā)展LED照明節(jié)能產(chǎn)業(yè)是轉(zhuǎn)變發(fā)展方式及培育戰(zhàn)略性新興產(chǎn)業(yè)的現(xiàn)實選擇。三是我國不斷加大LED照明產(chǎn)品的應(yīng)用推廣力度�����,逐步擴大產(chǎn)品應(yīng)用范圍,市場規(guī)模日益擴大���。

同時�����,我國LED照明節(jié)能產(chǎn)業(yè)發(fā)展也面臨嚴峻的挑戰(zhàn)�。一是企業(yè)規(guī)模普遍偏小�,產(chǎn)業(yè)集中度低,盲目投資�����、低水平重復(fù)建設(shè)現(xiàn)象較為嚴重��。二是核心專利尚需突破�,研發(fā)投入有待加強,MOCVD等關(guān)鍵設(shè)備仍然依賴進口��。三是市場競爭無序�����,產(chǎn)品質(zhì)量有待提高。四是標準�����、檢測和認證體系建設(shè)仍待加強��,服務(wù)支撐體系尚需完善�。當前是我國LED照明節(jié)能產(chǎn)業(yè)發(fā)展的關(guān)鍵時期����,加強規(guī)劃引導(dǎo),對促進行業(yè)有序發(fā)展�,支持企業(yè)做強做大具有重要意義。

二����、目標與主要任務(wù)

(一)發(fā)展目標

根據(jù)國家發(fā)改委、科技部等六部委聯(lián)合發(fā)布的《半導(dǎo)體照明產(chǎn)業(yè)節(jié)能規(guī)劃》(以下簡稱“規(guī)劃”)��,到2015年�����,關(guān)鍵設(shè)備和重要原材料實現(xiàn)國產(chǎn)化�����,重大技術(shù)取得突破。高端應(yīng)用產(chǎn)品達到國際先進水平�����,節(jié)能效果更加明顯����。LED照明節(jié)能產(chǎn)業(yè)集中度逐步提高,產(chǎn)業(yè)集聚區(qū)基本確立�����,一批龍頭企業(yè)競爭力明顯增強����。研發(fā)平臺和標準、檢測�����、認證體系進一步完善���。

其中�����,《規(guī)劃》指出到2015年��,60W以上普通照明用白熾燈全部淘汰�,市場占有率將降到10%以下���;節(jié)能燈等傳統(tǒng)高效照明產(chǎn)品市場占有率穩(wěn)定在70%左右��;LED功能性照明產(chǎn)品市場占有率達20%以上����。

此外����,LED液晶背光源、景觀照明市場占有率分別達70%和80%以上�����。與傳統(tǒng)照明產(chǎn)品相比�,LED道路照明節(jié)電30%以上,室內(nèi)照明節(jié)電60%以上����,背光應(yīng)用節(jié)電50%以上���,景觀照明節(jié)電80%以上,實現(xiàn)年節(jié)電600億千瓦時���,相當于節(jié)約標準煤2100萬噸���,減少二氧化碳排放近6000萬噸。

《規(guī)劃》同時指出LED照明節(jié)能產(chǎn)業(yè)產(chǎn)值年均增長30%左右�,2015年達到4500億元(其中LED照明應(yīng)用產(chǎn)品1800億元)。產(chǎn)業(yè)結(jié)構(gòu)進一步優(yōu)化��,建成一批特色鮮明的半導(dǎo)體照明產(chǎn)業(yè)集聚區(qū)�����。形成10~15家掌握核心技術(shù)�、擁有較多自主知識產(chǎn)權(quán)和知名品牌、質(zhì)量競爭力強的龍頭企業(yè)�。

技術(shù)創(chuàng)新能力的提升以及標準檢測認證體系的完善成為《規(guī)劃》的關(guān)注點,《規(guī)劃》指出到2015年��,LED芯片國產(chǎn)化率80%以上�,硅基LED芯片取得重要突破���。核心器件的發(fā)光效率與應(yīng)用產(chǎn)品的質(zhì)量達到國際同期先進水平。大型MOCVD裝備����、關(guān)鍵原材料實現(xiàn)國產(chǎn)化,檢測設(shè)備國產(chǎn)化率達70%以上�。建立具有世界先進水平的研發(fā)、檢測平臺和標準����、認證體系�����。

(二)LED照明主要任務(wù)

從《規(guī)劃》來看�����,推廣應(yīng)用�����、產(chǎn)業(yè)創(chuàng)新能力����、產(chǎn)業(yè)服務(wù)支撐體系成為LED照明的重要任務(wù)�。從推廣應(yīng)用的角度�����,室內(nèi)照明產(chǎn)品�,如LED筒燈、LED射燈���、LED球泡燈�����、LED平面燈�����,室外照明產(chǎn)品LED路燈/隧道燈以及LED創(chuàng)新應(yīng)用產(chǎn)品(主要應(yīng)用在農(nóng)業(yè)��、醫(yī)療����、通訊等領(lǐng)域)��、OLED照明產(chǎn)品等被列為主要LED照明產(chǎn)品。

而關(guān)于提升產(chǎn)業(yè)創(chuàng)新能力����,《規(guī)劃》則提出圍繞產(chǎn)業(yè)發(fā)展需求,加快LED照明核心材料�、裝備和關(guān)鍵技術(shù)的研發(fā)。加強公共研發(fā)平臺建設(shè)���,建立以企業(yè)為主體��,產(chǎn)學(xué)研緊密結(jié)合的技術(shù)創(chuàng)新體系�����。積極發(fā)揮企業(yè)技術(shù)研發(fā)中心作用,提升LED照明節(jié)能產(chǎn)業(yè)的整體創(chuàng)新能力�。

免責聲明: 本文僅代表作者個人觀點�,與 綠色節(jié)能環(huán)保網(wǎng) 無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實�����, 對本文以及其中全部或者部分內(nèi)容���、文字的真實性��、完整性�、及時性本站不作任何保證或承諾,請讀者僅 作參考�����,并請自行核實相關(guān)內(nèi)容�����。